2.次のステップ

損益計算書と貸借対照表の関係についてもう一度考えてみます。

これは、点と線の関係になります。

──※─────────※───────

B/S ←──P/L───→ B/S ←── P/L─

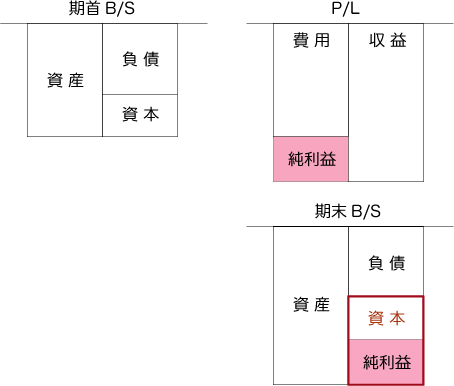

B/Sは、一定時点の財産の状態を表します。

P/Lは、一定期間にどれだけの財産の増減があったかを示します。

つまり、原因と結果の関係になります。

どの程度の商売をしたか(原因)P/L、その結果は?→B/Sです。

上記の図を見ると、P/Lの純利益の分だけ期末B/Sの資本が増えていることが分かると思います。

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 次ページへ »