1.財務諸表から何が分かるか?

「経理は簡単」で作った損益計算書と貸借対照表を見て何が分かるか考えてみましょう。

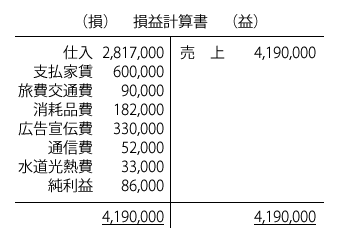

まずは、損益計算書です。

(1) 損益計算書

損益計算書はこのような形でした。

この損益計算書をもう少し専門的に書き直してみます。

| 売上高 | 4,190,000 |

| 売上原価 | 2,817,000 |

| 売上総利益 | 1,373,000 |

| 販売管理費 | 1,287,000 |

| 営業利益 | 86,000 |

- 売上原価:

- 売上を上げるために直接かかった原価 → 仕入等。

- 売上総利益:

- 売上高と売上原価の差額。粗利益、荒利益ともいう。

- 販売管理費:

- 正式には、販売費及び一般管理費。

売上を上げるために懸かった費用と、会社を管理するために懸かった費用に分ける。 - 営業利益:

- 本業で儲かった利益。

本業以外の利益は営業外収益という。ここではでてこない。

※簡略化するために期末商品の在庫はないという前提にしてあります。

この数字から何が分かるかというと……。

表示されている数字そのものは分かりますよね。

例えば、一年間で売上高は4,190,000円で、売上原価が2,817,000円で、結局儲かったのは86,000円だけと……。

しょぼい会社だから仕方がないけど……。

もう少し専門的には、

売上総利益と売上高の関係が分かる → 売上高対売上総利益率といいます。

この例では、1,373千円/4,190千円×100%=32.7%です。

この数字は高いでしょうか?

この数字が大きい方が儲かります。

ただ業種により異なるので、他社との比較も必要になります。

営業利益と売上高の関係は? → 売上高対営業利益率という。

86千円/4,190千円×100%=2.1%です。

この営業利益率は、どうでしょうね?

ちょっと少なすぎますね!

もう少し儲けたいですね。

このように、できあがった損益計算書から色々な見方ができます。

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 次ページへ »