次は、貸借対照表の見方です。

(2) 貸借対照表

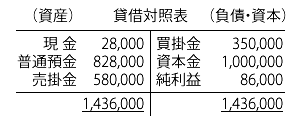

この貸借対照表を少し専門的に書き直してみます。

| 資産の部 | 負債の部 | ||

|---|---|---|---|

| 現金 普通預金 売掛金 |

28,000 828,000 580,000 |

買掛金 | 350,000 |

| 純資産の部 | |||

| 資本金 剰余金 |

1,000,000 86,000 |

||

| 資産合計 | 1,436,000 | 負債・純資産合計 | 1,436,000 |

(注)剰余金:貸借対照表では、純利益ではなくこのように表示します。

この数字から何が分かりますか?

3月31日現在の財産の状態を示しています。

つぎに、資産の部を見てください。

ここにある勘定科目は、すべて1年以内に他の科目に変わります → 流動資産といいます。

次に、負債の部の買掛金を見てください。

買掛金も1年以内に返済され、他の科目に変わるので → 流動負債といいます。

この流動資産と流動負債の関係もこうなります。

1,436千円/350千円×100%=410%です。

これは、流動負債をいつでも充分に返せるだけの流動資産があることを示しています → 流動比率です。

次に、純資産の部を見てください。

この資本金と剰余金を自己資本といいます → これは返さなくてもいいものです。

※株主からの出資と商売して儲けた利益ですから。

この自己資本に対し、負債は他人資本といいます。

この例にはありませんが、借入金などが入ります。

他人資本は、いつかは返さなくてはならないものです。

この比率もこのように計算できます。

350千円/1,086千円×100%=32.2%です。

自己資本の方が、他人資本よりも多いということを表しています。

つまり、負債が少ないので財政状態が健全であることを示します → 負債比率です。

次に、資産と自己資本の関係を見ます→ 自己資本比率です。

1,086千円/1,436千円×100%=75.6%です。

他にも、損益計算書と貸借対照表の関係等、色々な角度から分析ができます。

ただし、分析方法にとらわれると全体が見えなくなります。

何をどのような目的で分析したいのかを明確にする必要があります。

それでないとただのゲームになり、時間の無駄になる可能性も……。

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 次ページへ »